伝説の高利貸し 日本百貨通信販売・杉山グループ総帥 杉山治夫の生涯 その5

預金証書を武器にノンバンクから巨額の金を獲得する

はる坊です。

その4では、杉山治夫がどのように金融債権を回収していたか、そして、限りなく残酷にみえる杉山の意外な一面、そしてバブル期の不動産への進出についてご紹介しました。

続いて、杉山治夫の生涯をみていきましょう。

杉山の新たな標的、それはノンバンクでした。

ノンバンクは百戦錬磨の杉山にとって、格好の狩り場となったのです。

ノンバンクは銀行に比べて、貸す相手の身元審査も緩く、融資可能と判断すればドンドン金を貸しました。

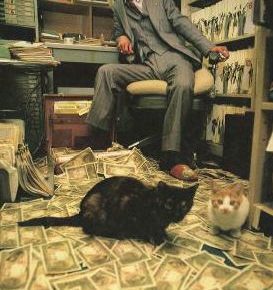

担保としては土地が一番確かですが、杉山がおこなったのは、〝銀行預金証書〟による巨額の〝パクリ〟でした。

時は、バブル経済期、金あまりで融資先を血眼で探していたノンバンクは、杉山にとって、赤子を捻るような存在でした。

もちろん、杉山は詐欺罪に問われないように、合法・非合法スレスレに身を置いて、完全金融犯罪を目論みます。

杉山がまず取り込んだのは、銀行員でした。

高額の給与を得ている彼らですが、毎日のように億単位の融資話が決まっていく中で、自らの収入に不満を持っていることに、目を付けたのです。

そんな不満を抱えている銀行員を、杉山は口八丁で持ち上げ、酒と女性の接待を繰り返して、取り込んでいきます。

すっかり杉山の忠実な僕と化した銀行員は、支店長に、杉山グループの信頼度や将来性を吹き込んで、大型の貸付先として有望であると吹き込みます。

無論、杉山もその支店に相当額の預金をおこないます。

そうすると、支店長との付き合いも始まります。

すでに、手先となっていた銀行員から、支店長の個人情報を掴んでいた杉山は、接待に加えて、封筒に入れた100万円の裏金を渡します。

最初は、淡々と杉山に接していた支店長も、度重なる接待とその都度渡される裏金によって、杉山に取り込まれていきます。

3ヶ月が過ぎると、支店長の金銭感覚も狂いはじめ、杉山の裏金を頼りにするようになりました。

そこからが、杉山の本領が発揮されるときです。

預金証書を多めに作ってくれるよう、耳元に囁くのです。

一瞬は、躊躇する支店長ですが、一度くらいはいいかという気持ちで、翌日には、預金証書を杉山に渡すことになります。

これから、杉山の餌食となることも知らずに・・・

預金証書を偽造して、それを担保にノンバンクから金を借り、それがバレれば即逮捕ですが、杉山は本物の預金証書を、現役の銀行員に用意させていたのです。

その預金証書の金額は、実際の預金証書の数百倍の額が記入されていました。

杉山は、この預金証書を担保に、ノンバンクから巨額の融資を受けます。

利子の返済はすべて手形によっておこないました、最初は500万円程度、そしてノンバンクからの信用度を深める為に、1000万円、2000万円、3000万円、5000万円と額を上げていきます。

ノンバンクの金利は銀行に比べて高額ですが、杉山はこの金利を気前よく払います。ノンバンクの幹部にも、杉山は例の接待攻勢で近付いていきます。

杉山率いる杉山グループの傘下企業は無数に存在しました。

その傘下企業に銀行の預金証書を担保にノンバンクからどんどん融資をさせていったのです。

やがて、銀行の支店長からは泣きが入ります。

これ以上、預金証書の件は、勘弁して欲しいと。

ここで杉山は本性を現して、支店長に預金証書をドンドン持ってくるように迫ります。

いつのまにか、杉山との立場が完全に逆転していたことを知った支店長は青ざめながら、あらためて自分の置かれた地位が断崖絶壁にあることを悟ります。

支店長は、杉山のいいなりになる駒に過ぎなくなっていました。

杉山グループ傘下の企業は、ほとんどが実態の経営状態にないダミー企業でした。

あるとき、そのダミー企業群から相次いで不渡り手形が乱発されます。

1989年、総額1200億円の巨額の不渡り手形を出して、ダミー企業はどんどん偽装倒産をしていきました。

杉山は、1200億円の巨額資産を得たことになります。

被害にあったノンバンクは20数社に及ぶと杉山は語っていますが、杉山自身にどこまで良心の呵責があったかどうか。

この件に関しては、羊が狼に喰われるのはあたりまえだと思っていたと感じます。

大阪の女相場師と呼ばれた料亭経営者・尾上縫との違い

バブル経済期に、大阪で女相場師と呼ばれた尾上縫という女性がいました。

1930年に奈良県で生まれていますが、生い立ちは貧しいものでした。

結婚生活にも破れ、料亭の仲居として過ごす中で、関西の有力財界人のお眼鏡に叶い、自分の料亭を構えるまでになります。

尾上は、一介の料亭の女将でしたが、博才のあった女性のようで、ギャンブルやどの銘柄の株が上がるかなど、次々に当てては、周囲を驚かせていたようです。

そしてバブル期に突入すると、大阪・北浜では、

「あの料亭の女将が上がると言った株は必ず上がる」

と噂されるようになり、証券マンたちが彼女の元へ日参するようになります。

尾上は、後ろに証券マンたちを跪かせては、祈祷をおこない、

「○○株は上がるぞよ」

「○○株は下がるぞよ」

と、まるで神がかり的な存在であるかのように見せては、預金証書を担保にノンバンクから、株式投資用の資金を借り集めて、派手に儲けていました。

バブル期は、株価がどんどん上がっていった時代です。

そんな、わけのわからないまじない師のような真似をしなくとも、株式投資で利益を得ることは簡単だったはずですが、自らの力を大きく見せることと、大勢の男たちが自分に跪く快感に、尾上縫は溺れていきました。

尾上も預金証書を担保に、ノンバンクから資金を借り入れていましたが、この預金証書は、偽造したものでした。

完全な詐欺です。

バブルが弾けた1991年8月13日、尾上縫は逮捕されました。

金融機関からの総借入額は何と2兆7700億円。

偽造した架空預金証書の総額は7400億円に上ったといわれ、うち東洋信用金庫は、この巨額詐欺事件が主因となり経営破綻しました。

結果、尾上縫は、破産手続きをおこないますが、その額は負債総額4320億円という個人としては史上最高額でした。

尾上はその後、実刑12年が確定。

仮釈放後の2014年に亡くなっています。

さすがの杉山治夫も、尾上がでっち上げた架空預金証書の総額には驚きを隠せなかったと語り、バブル経済についても、

“「所詮は、バブル。いつしかみずからもはじけて消える。はかないものだ」”

という感想を残しています。

バブル後も生き残った杉山治夫 そして全国金満家協会

バブル経済崩壊で、次々と名を馳せた人々が破滅していくなかで、杉山治夫はしぶとく生き残ります。

しかし、1990年6月25日に恐喝事件の共犯として逮捕された経験を持っています。

この件について杉山は、

“「事実無根だった」”

と語り、連日朝6時から深夜12時までに及ぶ取り調べにも抵抗します。

また、毎日、500万円から5000万円の金を差し入れさせて、弁護士費用が潤沢にあることを示した上で、7人の敏腕弁護士による弁護団を結成、杉山本人も一切食事を取らないハンガーストライキをおこなって、検事たちを慌てさせます。

独房に入れられていたとき、久々に味わうひもじさに、杉山は極貧時代を思い出し、感傷的な気持ちになったと語っています。

“「そういやあ、わしも昔は庶民やったんや・・・。いやいや、庶民よりももっと低い生活をしていたんや・・・。いつのまにか、そのときのことを忘れかけていたのかもしれんなあ」”

結果、7月16日。

杉山は不起訴処分となって釈放されます。

この件に関しては、無実でしたが、杉山はまったく〝シロ〟の人間ではありませんでした。

1985年に、杉山は550億円の脱税容疑で、国税庁に踏み込まれたことがあります。

しかし、脱税の時効を迎えていた為、結局は、脱税の罪に問われることはなかった、と語っています。

また、バブル期には〝株式会社 全国金満家協会〟という会社を立ち上げ、〝驚異の高収益事業〟として、資金を集めます。

総資産550億円 配当率 年1割以上保証、1989年・1990年は連続配当率2割をうたいました。

杉山の手掛けていたビジネスからすると、出資者から年に1割~2割の配当を支払っても、杉山の元には、余りある巨額の金が舞い込んでいたのでしょう。

自らを〝金儲けの生き神〟と称した杉山治夫。

1992年に放送を開始した『浅草ヤング洋品店』(通称『浅ヤン』のちの『ASAYAN』)にも、愛人兼本妻(結局、愛人なのか本妻なのかどっちだ?)のゆかりさんという女性とともに登場しています。

このあたりまでが、杉山治夫の人生が輝いていた時代といえると思います。

人間には、その能力を最大限に活かせる期限があると、私は考えています。

いかに恵まれた能力や才能を持っていても、時間とともに消費されていきます。

また、時代も変わっていきます。

ここらで引退宣言をして、余生を過ごせば良かったのかもしれないと感じます。

例えば、これまでの経験を語りおろして小説や漫画原作にすれば、リアリティのある面白いものができたのではないかとも思います。

しかし、持って生まれた杉山の本能は、留まることを知りませんでした。

2002年3月21日 杉山治夫逮捕。そして獄中生活へ

時代は流れ、2002年3月21日に杉山治夫は逮捕されます。

偽造した借用証書を使用して民事訴訟を起こし、相手から金銭をだまし取ろうとした訴訟詐欺の疑いでした。

杉山治夫64歳でした。

公判で、杉山は暴れに暴れます。

被告人席に座らず、傍聴席に向かって、「おまえのせいだ」と叫び、果てには「俺は天皇の孫だ」とまで、法廷にその叫び声を響かせます。

公判は休廷を挟みながらおこなわれました。

杉山は、長期間の実刑判決が下ることを、その法知識から確信していたでしょう。

少しでも、刑を軽くする為、あわよくば逃れる為、精神異常、精神耗弱状態にあることを装いたかったのかもしれません。

しかし、それは無駄なあがきでした。

2003年4月17日、杉山治夫に対して東京地方裁判所は懲役7年6ヶ月の実刑判決を言い渡しました。

求刑は8年でしたが、ほぼ求刑どおりの判決が出たことになります。

収監された杉山は、2009年に癌で死亡します。

獄中死でした。

その死は、公にされることはありませんでした。

理由として、杉山は多くの愛人を抱えており、そのあいだには子どもも儲けていたようです。

いわゆる相続問題を表に出したくなかったことが考えられます。

そして、現在・・・

杉山治夫亡き後、杉山グループの企業はこの世からなくなっています。

日本百貨通信販売も全国金満家協会も登記簿は既に閉鎖されています。

杉山が稼ぎに稼いだ巨額の資産も、いまでは散逸しているのではないでしょうか。

獄窓で杉山が何を思っていたか。

癌による死の寸前、杉山の脳裏によぎったものはなにか。

それを知りたい気持ちはありますが、知る術はないでしょう。

極貧の生い立ちから商売人として成り上がるも2度の倒産を経験して、金融業にばく進していった人生。

極悪人と自他ともに認め、金と刺激を求め続けた71年間の生涯でした。

杉山治夫の名言

最後に、杉山治夫が残した言葉から、名言と呼べるものを選んでみました。

案外、まともというか、金科玉条にしてもいいくらいのことを言っています。

「会社が潰れても、別会社を作ればいくらでもチャンスは転がっている。わしもここまで来るのにたくさんの会社を潰してきた」

「杉山流金銭哲学を伝授しよう。傘一本の理論。こう呼んでいるのがわしの根本的金銭哲学だ。雨の日に傘を持ち合わせていない人は、傘を買おうとして平気で財布を開いてしまう。これでは金を残せるわけがない。雨の日には傘は落ちてはいない。ならば晴れの日はどうだ。手持ち無沙汰になったり、いらなくなった傘が無造作にそこらじゅうに捨ててあるではないか。晴れの日に傘を拾い、雨の日に使う、これが傘一本の理論だ」

「ルンペンを見習うことだ。連中のほうがあなたよりも金を残しているかもしれない。衣食住すべてただの生活をしているのだ。ちょっとでも働けば金が残る計算になる。ルンペンになった気になればなんでもできる」

「金はないところには集まらない。金はあるところに集まるものだ。さみしがり屋の金どものために、まずは彼らの友だちを作ってやることだ。それがいつのまにか増えて、次へとステップを踏ませてくれる」

「金が金を呼ぶ。たまったらわしのようにマネーゲームと思って、何かをするもよし、負けても命をとられることはめったにない」

最後まで読んでくださって、本当にありがとうございました。

特に、その1から読み続けてくださった方には、厚く御礼申し上げます。

杉山治夫の生い立ちから知りたい方は、こちらからお願いいたします

⇒日本百貨通信販売・杉山グループ総帥 杉山治夫の生涯 その1

その2・その3・その4の杉山治夫の記事を読んでくださる方は、こちらからお願いいたします。

その2

⇒日本百貨通信販売・杉山グループ総帥 杉山治夫の生涯 その2

その3

⇒日本百貨通信販売・杉山グループ総帥 杉山治夫の生涯 その3

その4

⇒日本百貨通信販売・杉山グループ総帥 杉山治夫の生涯 その4

※参考文献・一部引用

杉山治夫『実録 悪の錬金術―世の中金や金や!』

杉山治夫『ドキュメント新 悪の錬金術―世の中・金や金や!』

(※杉山治夫の自著のなかでは、この本が一番のおすすめです)

杉山治夫『ドキュメント 新・悪の錬金術―世の中・金や金や!杉山治夫・自叙伝』

本橋信宏『悪人志願』

本橋信宏『心を開かせる技術』

最近のコメント